过去两年,房价究竟跌了多少?

如果要用一个字来形容这两年的房地产市场,我能想到的就是 - 惨。价格下跌、成交萎靡,而且这个趋势不仅仅出现在中小城市,也包含了一线城市。我们甚至看到一线城市的部分片区出现了比其他城市更加剧烈的跌幅。

这也说明在大潮褪去的背景下,同一种大类资产中并不存在可以对风险形成绝对免疫的资产堡垒。

最惨的案例

在过去这几个月,我们看到相当多令人难以置信的下跌案例,比如深圳罗湖和福田部分小户型学区房因为教改原因价格断崖式下跌一半以上;又比如之前分享过的浦东标杆楼盘仁恒河滨城两年跌掉42%合计价值减少1100万的案例,北京甚至出现不少房源跌到2016年的水平。

但是个例只是个例,虽然它们真实且具体,但都有各自一些特殊原因,比如上述深圳的学区房因为学区调整导致价格几乎重置、又比如上海仁恒河滨城的案例房源楼层和楼栋之间存在一定差异,实际跌幅并没有40+%之多。

整体数据

今天我们就用数据说话,用整体平均数据作为参考。数据来自万得,数据源为中原提供。中原在中国几大热点城市最早从2004年5月开始每个月调研更新城市二手住宅价格和租金指数,目前无论是国内的万得数据还是国际Bloomberg,中原这个数据源都被视为市场化程度高、准确度好、最接近真实价格变化的数据。

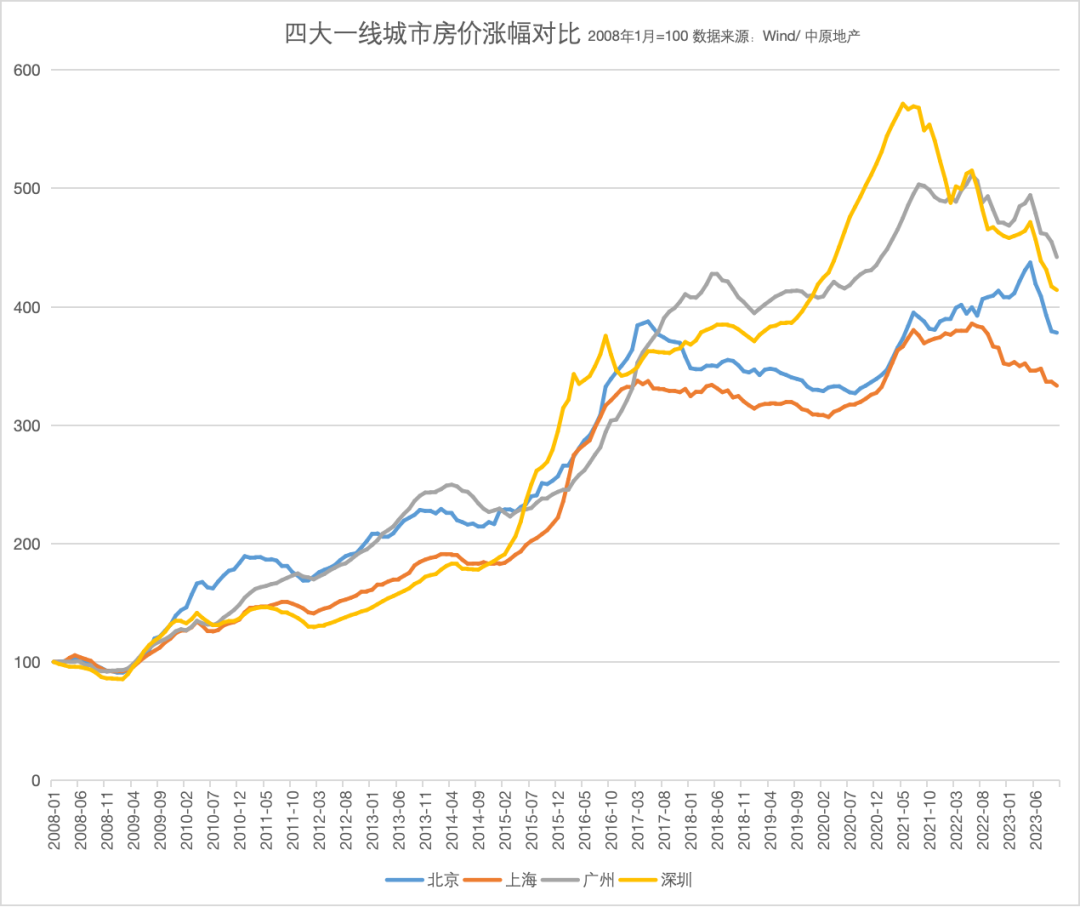

我们看北上广深的表现,以2008年1月为定基100,可以看出四大一线城市整体涨幅都非常大,但各自达到最高点的时间存在差异。

深圳有着一线城市中最大的历史涨幅纪录,在2021年初时,深圳全市的二手房平均价格接近2008年1月的6倍水平(这仅仅是全市平均,部分区域累计涨幅超过十倍的房子也不在少数);但之后深圳的房价开始下跌,根据中原指数,深圳二手房平均价格从2021年初至今已跌去31%;

与深圳同在大湾区的广州见顶时间大约在2021年下半年,由于2019-2020年那一波涨幅广州没有深圳那么疯狂,所以广州房价后续的跌幅相比深圳也较少,目前广州相比峰值跌去了14%;

京沪的整体跌幅和广州接近,北京的平均房价在今年年初时才见顶,然后掉头向下,累计跌幅14%;上海见顶于2022年下半年,累计跌幅13.5%。

除了深圳外,北上广三个城市的累计跌幅都在15%以内,这在全国范围内看已经算是非常坚挺的了。我们加入天津作为对比就能看出,天津房价2017年3月见顶,已经连跌六年多,现在房价几乎已经回到涨价去库存的起点(2016年初)的水平。

|

| 天津与北上广深二手房价格指数对比(2008年1月=100) |

天津的情况不是个例,全国广大二三四线城市的价格大体如此,而且最可怕的是即使价格下跌但还是卖不掉,当一个资产的流通能力丧失,那么业主的财富就彻底被锁死在里面了。

目前四大一线城市的房价仍未止跌,过去二十多年形成的房价长期上涨的普遍预期正在面临空前挑战。我们现在如果想判断房价,确实到了一个比较关键的节点,下一步究竟是一线城市跟随全国广大其他城市的步伐补跌?还是全国市场在降息降首付等刺激措施之下迎来复苏?这值得我们思考和观察。

估值压力仍然巨大

对于下一步的展望,我个人不太乐观,我依然坚持过去几年的一个基本逻辑,就是用科学方式评价一个资产的估值,具体到楼市,就是租售比和按揭利率之间的关系,往期无数次主题已经说过很多遍,感兴趣的朋友请参考过往所有有关楼市的主题内容。

也是因为对合理估值的坚持,过去几年我一直宣扬一个观念,那就是做好你的投资,然后就是不买房,并且利用中国比较好的优势资源(比如便宜的人力服务、水电网、公共交通,相对房价而言不高的租金和酒店价格)。

做好投资是消除焦虑的最好办法,假设你在2020年疫情期间投资纳斯达克100或标普500,你的资产可能早已翻倍,你的回报会让你根本就不屑于关心身边的房价。

|

| 2020年3月17日 我通过当时的账号发布的内容和观点 以及当时的市场位置 |

换个角度看,如果你就是对房子有情结,就是要有自己的房子,那你也可以海外买一套好的投资房,在外面收一大份租金、然后在国内租个好房,相同总价的房子租金相差两三倍轻轻松松,这样等于一边收割外国租客、一边收割中国房东,你既不会因为没有房子而感觉到焦虑,又不必在国内接盘,同时又让中国扭曲的租售比为自己所利用。

我们现在复盘这套策略,完全是正确的,过去三年,中国一线城市房价和租金不涨反跌,而反观一些海外热点城市,比如美国的洛杉矶、西雅图,过去三年房价累计上涨60%,租金累计上涨30%,而且美元兑人民币还升值了。  总的来说,在绝大多数时间段内,任何一个市场上不动产的租金回报率应当同市场的按揭利率相当,这是全世界大多数地区的正常状态,比如一个地方按揭利率4%,那么租金回报率也应该在4%左右。 想象一下,如果是相同一套房,你买下它要承受的月供是租下它每月租金的三倍甚至更多,并且它已经不再升值,你有什么理由选择买房而不是租房呢?这就是目前我们中国市场面临的情况。目前虽然各热点城市房价有所下跌,但租金也在下跌,这使得租售比并没有出现显著改善,北上广深平均租金回报率不到1.5%。 给你一个参考,被冠以全球房价泡沫最大的香港,租金回报率都超过3%,而且他们的按揭利率比我们低得多。 所以,只有当租金回报率和按揭利率大致在一个水平的时候,房价才算回到了合理区间,否则都是赌。因为只有买房的人押注自己买了房之后会涨,他们才会愿意付出更大代价去买房。 我也常听到一个说法,表示我们未来租金会大幅上涨,然后将租售比拉回到合理区间,但从数据看,这个理论可以说已经破产。 我们以上海和深圳为例,这两座城市的平均租金在近几年不仅没有上涨,反而出现下跌,各自的全市平均租金已经回到2017-2018年的水平。可见即使是沪深这样强的城市,租金都已经失去了成长性。要依靠未来的房租上涨使得租售比合理化显然是非常困难的,而就算未来租金会大幅上涨,也要房价不涨才能让租售比降下来,如果预期房价不涨,人们还愿意买房吗?  一定要改变观念 我在8月的主题《缺的不是首付,是月供和信心》中做过一个判断:未来在中国存活期或买货币基金的普通人,将长期跑赢国内绝大多数的房产和股票投资者。 你可以复盘一下,看看这句话有没有说对。另外,我对未来相当一段时间的展望也是这个判断,保持不变。 最近在小红书上看到一个帖子,谈的是交友婚恋。主持人一本正经地谈“对象有钱但是不买房行不行”,ta给出的结论是不行,因为有钱不买房就是不稳定....这其实是一种非常弱智的PUA话术,我想以此为案例做一点分析。 稳定这个词其实非常狡猾,非常具有PUA性质,因为稳定可以是好,也可以是坏,但在这个话题场景之下稳定似乎就是一种刚需,可是却没有人告诉你它成为刚需的逻辑是什么。 问自己四个问题: 你为了稳定愿意冒着未来降薪失业导致破产的风险扛三十年按揭吗? 你为了稳定愿意看到自己六个钱包买的资产一年跌去几百万吗? 你为了稳定愿意放弃其他更好的投资机会、生活机会吗? 一个负债巨大且价值下跌的资产,到底会给生活带来稳定还是不稳定? 总之在面对有关钱的事情时,我们必须绝对理性,任何试图煽动你做情绪化决策和信息全都是有毒信息,没有一个例外,比如煽动你对于未来房价上涨的恐惧并诱导你购房、煽动你在婚恋过程中模仿和攀比、煽动你质疑自己的能力和优秀程度... 这几年我所看到的一切,都让我下定决心,希望自己从泛财经的领域走的更进一步,侧重于帮助年轻人抵挡来自社会的PUA,这种PUA的危害远远大于恋爱或者职场上的PUA,面对这种PUA,你一旦上当,这辈子可能就走上了一条不可逆的暗淡之路。上一次谈到这个话题,是主题:拒绝PUA,聊聊房子的“资源谎言” 、 他们月入两三万,为啥日子这么难?以及 经济下行期,怎样让生活更好? 总的来说,目前的市场调整很可能还没有结束,但无论未来市场如何运行,请务必改变观念,否则你就是这个时代的最典型的韭菜。 |

评论

发表评论